Dresden, 15. August 2024 | GDV / (ks)

Es gibt viele Risiken im Leben. Während Menschen dazu neigen, die Gefahr großer Unglücke zu überschätzen, unterschätzen sie weitaus realere Risiken - zum Beispiel das Risiko, nicht mehr arbeiten zu können. Dies führt nicht nur zu unnötigen Sorgen und Ängsten, sondern kann auch irrationale Verhaltensweisen hervorrufen. Während gegenüber manchen Risiken unnötig vorgesorgt wird, entstehen an anderer Stelle Defizite in der Vorsorge und Absicherung gegenüber wesentlichen Gefahren des Alltags.

Zu diesem Ergebnis kamen die wissenschaftlichen Autoren einer Studie. Deren Erkenntnisse hat die Initiative "7 Jahre länger" des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) zusammengefasst.

The German Angst

Doch bei aller Sorge fällt es den Deutschen schwer, Risiken richtig zu gewichten. So neigen sie dazu, häufige Gefahren zu unterschätzen und seltene Ereignisse zu überschätzen. So geht laut der Studie „Die Wahrnehmung und Fehlwahrnehmung von Alltagsrisiken in der Öffentlichkeit" der TH Köln und der Universität Erlangen-Nürnberg jeder Vierte davon aus, dass Menschen hierzulande eher „häufiger“ durch einen Terroranschlag ums Leben kommen. Dabei liegt die Wahrscheinlichkeit dafür - gemessen an den tragischen Ereignissen des Jahres 2016 - bei gerade einmal 0,0004 Prozent. Das Risiko ist also in etwa so hoch, wie an einem Hornissen-, Wespen- oder Bienenstich zu sterben.

Außergewöhnliche Risiken werden eher überschätzt

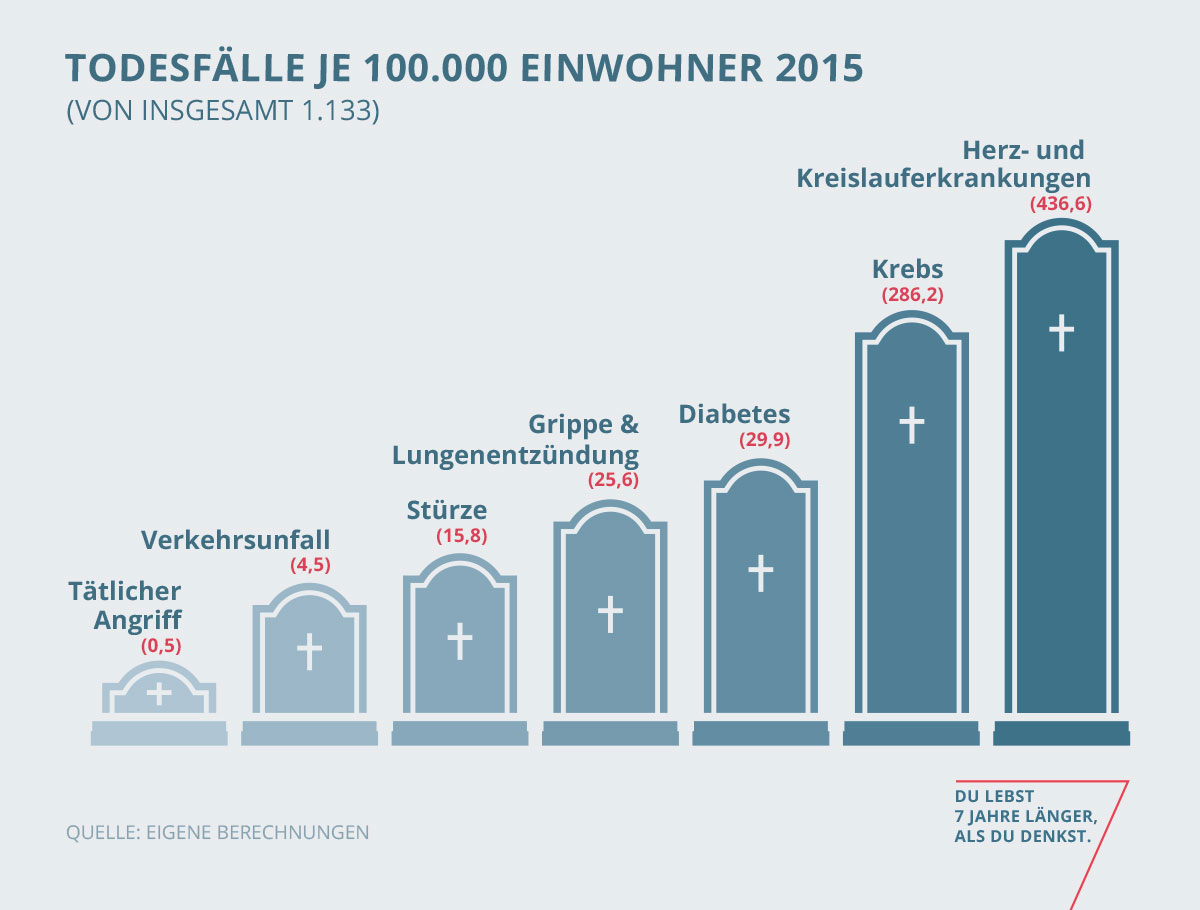

Weil die Menschen vor allem auf die Ausnahmefälle achten, geraten die alltäglichen Gefahren in den Hintergrund. Wer weiß schon, dass 2015 allein in Deutschland rund 24.000 Menschen an Diabetes gestorben sind? Oder rund 21.000 an Grippe oder Lungenentzündung? Viele dieser Todesfälle gäbe es vermutlich nicht, wenn sich die Menschen gesünder ernähren oder sich ab und zu mehr schonen würden. Denn Gesundheitsrisiken werden oft unterschätzt. „Bei solchen Dingen verdrängen die Menschen oft – und vergessen, dass so ein Schicksalsschlag jeden treffen kann“, beobachtet Müller-Peters.

Viele schätzen auch die Chancen auf ein langes Leben falsch ein

Wer über seine finanzielle Absicherung im Alter nachdenkt, sollte lieber auf ein langes Leben setzen. So zahlt eine private Rentenversicherung eine monatliche Rente, unabhängig davon, wie lange der Kunde lebt.

Verzerrte Wahrnehmung produziert irrationales Verhalten

Die Fehleinschätzung von Risiken ist kein triviales Problem. Die verzerrte Wahrnehmung von Gefahren führt mitunter zu irrationalem Verhalten. Das zeigt zum Beispiel eine Untersuchung des Reiseverhaltens der Amerikaner nach den Terroranschlägen vom 11. September 2001. Monatelang benutzten viele US-Bürger auch für längere Strecken lieber das Auto als das Flugzeug. Die Folge: In den zwölf Monaten nach den Anschlägen starben 1.600 Menschen mehr im Straßenverkehr, als statistisch zu erwarten gewesen wäre.

Nicht das Bauchgefühl sprechen lassen: Fakten sind wichtig

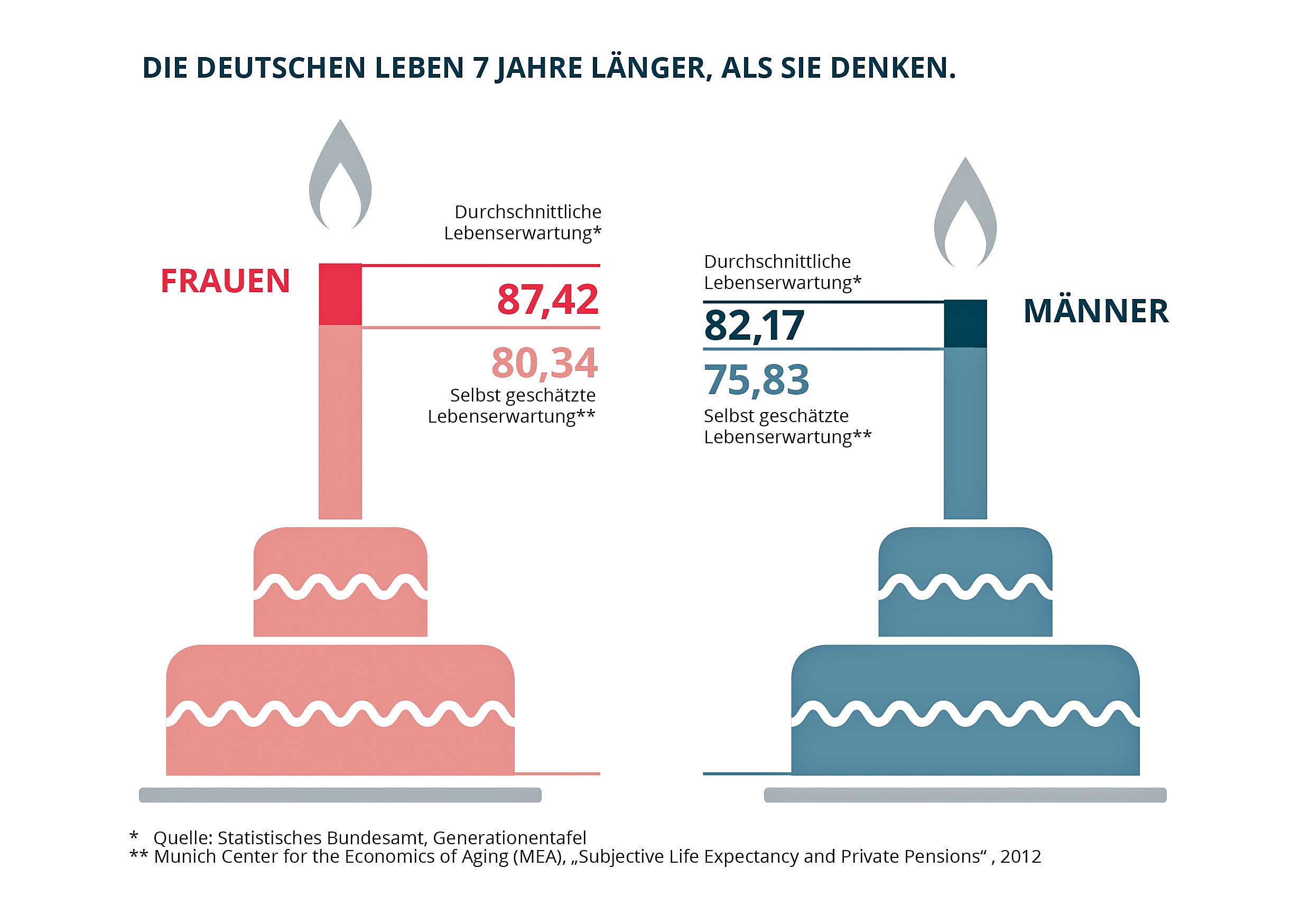

Die Lebenserwartung zu unterschätzen, kann sich ebenfalls negativ auswirken. Denn dann könnte das Geld im Alter nicht reichen. Doch selbst die Statistik taugt für die Finanzplanung nur „bedingt zur Orientierung“, wie Jochen Ruß vom Institut für Finanz- und Aktuarwissenschaften weiß: „Die Lebenserwartung beschreibt den Normalfall, also einen statistischen Durchschnittswertwert über sehr viele Menschen. Wenn Sie 100.000 60-jährige Männer haben, dann werden die laut Statistischem Bundesamt im Durchschnitt 87,5 Jahre alt. Für den Einzelnen sagt das aber nichts aus. Er kann Pech haben und mit 75 sterben. Er kann aber auch Glück haben und 95 oder älter werden.“

Folgenabschätzung hilft bei der Wahl des Versicherungsschutzes

Bei alltäglichen Dingen lohne es sich eher, genau hinzuschauen und sich, wie Müller-Peters empfiehlt, zu fragen: Wie häufig und vor allem wie schwerwiegend ist das Risiko? Eine solche Folgenabschätzung hilft auch bei der Wahl des privaten Versicherungsschutzes. Sich gegen alltägliche Bagatellschäden abzusichern, ist nicht sinnvoll. Wenn ich aber mit dem Fahrrad jemanden anfahre, der danach nicht mehr arbeiten kann, ist das zwar selten, aber auch extrem teuer. Und zeigt, dass eine Privathaftpflichtversicherung unbedingt in den eigenen Versicherungsordner gehört.

Grafiken: Gesamtverband der deutschen Versicherungswirtschaft (GDV)

Grafiken: Gesamtverband der deutschen Versicherungswirtschaft (GDV)

Forum

Diskutieren Sie über diesen Artikel

Noch keine Kommentare vorhanden.