Dresden, 20. Juni 2024 | (ks)

Vielleicht denken Sie: „Renten? Wie langweilig!“ Aber halt! Renten ersetzen das Einkommen im Alter oder bei Krankheit. Sie sichern zumindest den Lebensunterhalt, wenn auch nicht den Lebensstandard. Zu unterscheiden sind gesetzliche und private Renten. Nachfolgend ein Blick auf die gesetzliche Absicherung. Wer die gesetzlichen Leistungen kennt, weiß, wo er zusätzlich privat vorsorgen muss.

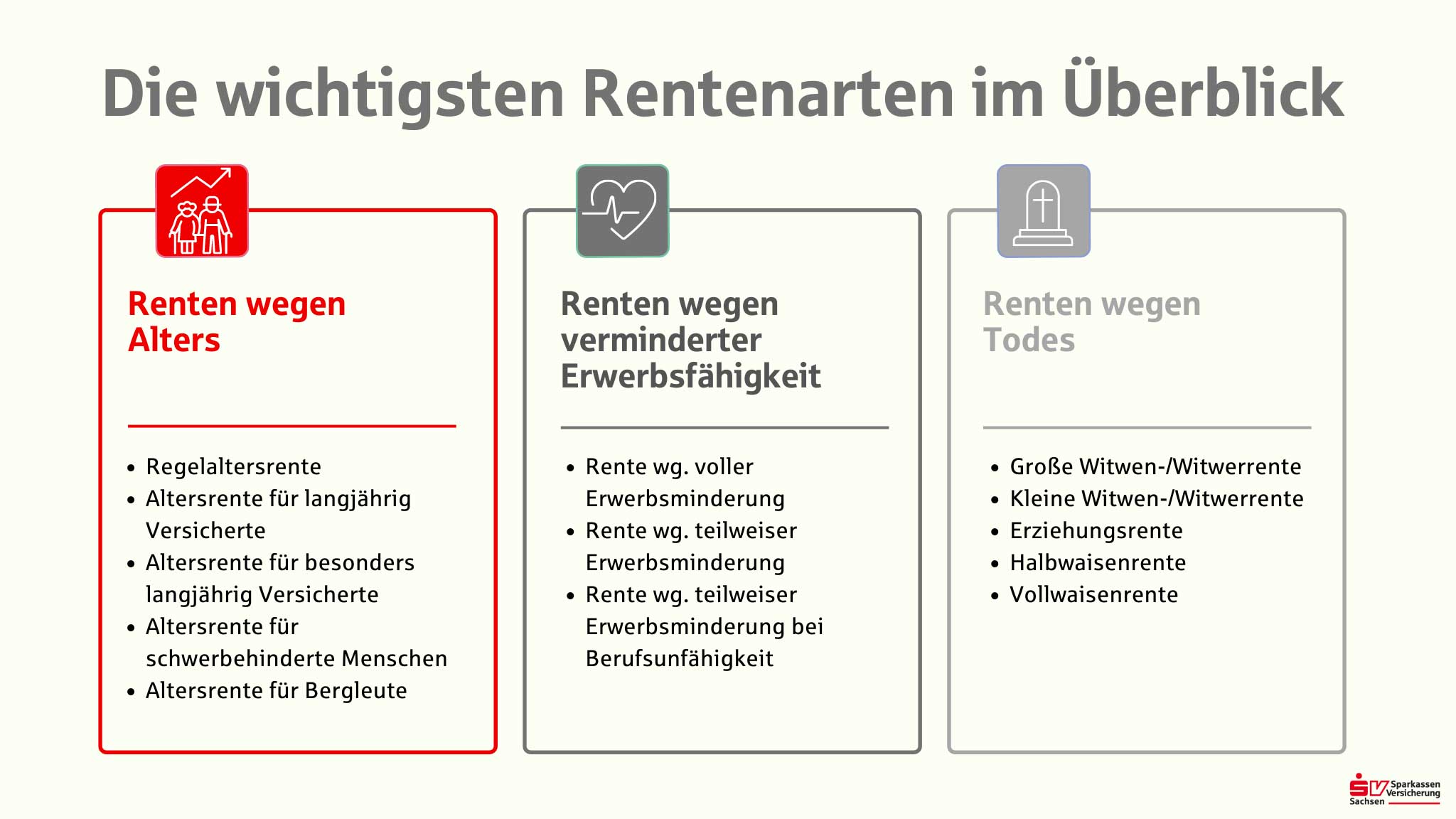

Die wichtigsten Rentenarten der gesetzlichen Rentenversicherung

Arbeitnehmer sind in der gesetzlichen Rentenversicherung pflichtversichert. Auch einige Selbständige sind pflichtversichert, andere können sich freiwillig versichern. Durch die Pflichtbeiträge erwerben sie alle vom ersten Arbeitstag an eine Absicherung gegen die Risiken Alter, Erwerbsminderung und Tod. Außerdem haben sie Anspruch auf Rehabilitations- und Rentenleistungen.