Die repräsentative Umfrage "Vermögensbarometer" wird jährlich vom Deutschen Sparkassen- und Giroverband (DSGV) zum Weltspartag erhoben. Schwerpunkt der Ausgabe 2024 ist die Frage, wie die unterschiedlichen Generationen heute Vermögen bilden und für ihr Alter vorsorgen. Nachfolgend einige zentrale Erkenntnisse.

Vermögensbarometers 2024 - Was sagen die Deutschen zu ihren Finanzen

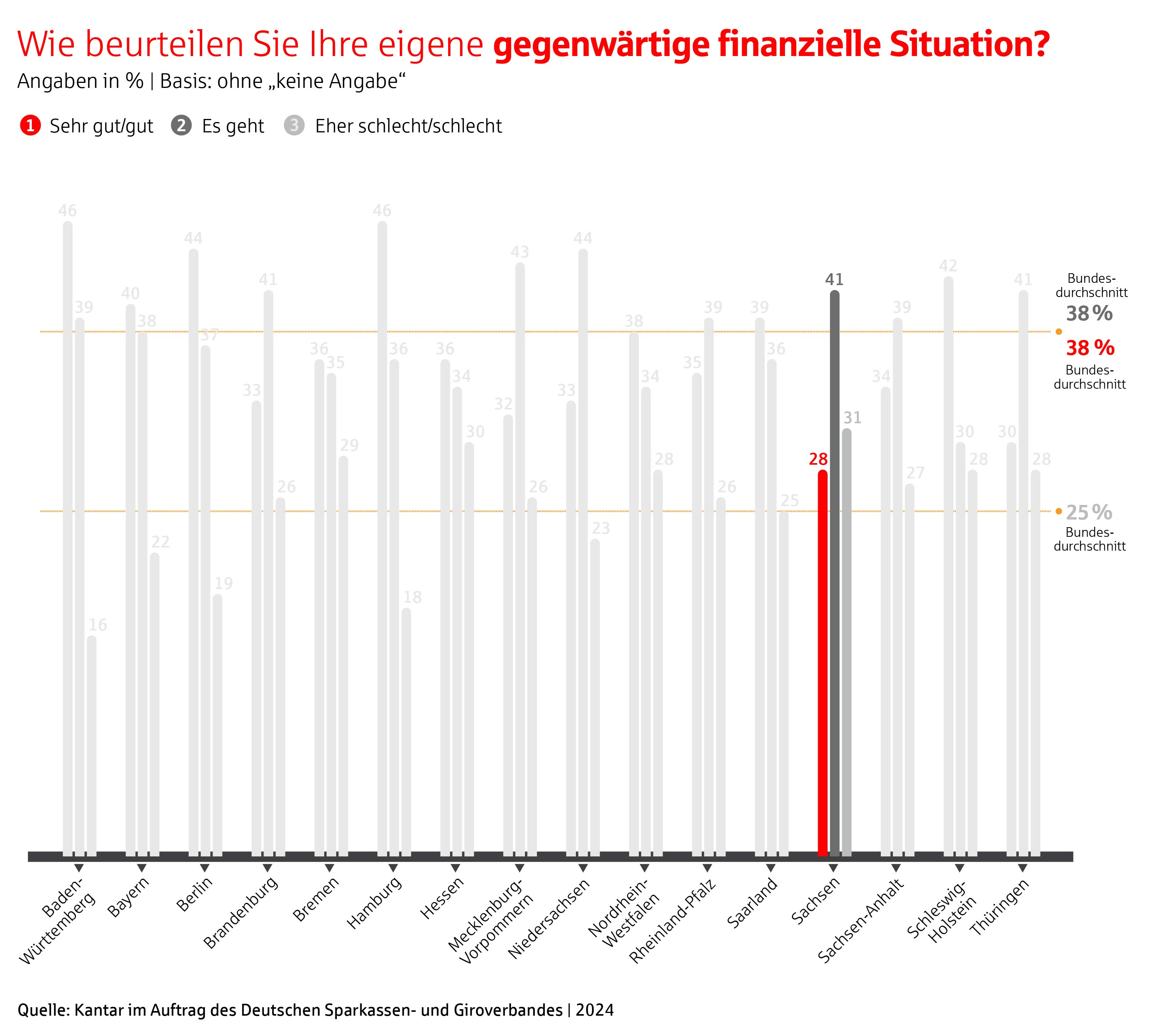

Erstmals seit zwei Jahren nimmt die finanzielle Zufriedenheit der Menschen in Deutschland wieder zu. Die erste essenzielle Erkenntnis des Vermögensbarometers 2024: Erstmals seit zwei Jahren nimmt die finanzielle Zufriedenheit der Menschen in Deutschland wieder zu. Vor allem die Jüngeren zeigen sich optimistisch. 48 Prozent der unter 30-Jährigen und 49 Prozent der unter 40-Jährigen stufen die eigene finanzielle Situation als (sehr) gut ein. Bei den jüngeren Befragten liegt Anteil der Unzufriedenen mit 17 bzw. 19 Prozent deutlich unter dem Bundesschnitt von 25 Prozent.

Am schlechtesten bewertet die Altersgruppe 50 bis 59 Jahre die eigene Situation. Hier bezeichnen 30 Prozent ihre Lage als „eher schlecht“ oder „schlecht“. 40 Prozent sagen „es geht“. Im Vergleich zum Vorjahr sinkt in diesen Altersgruppen der Optimismus. 2023 beurteilten noch 33 Prozent ihre finanzielle Situation als (sehr) gut. 2024 sind es 3 Prozent weniger (30 Prozent).

Die zweite zentrale Erkenntnis: In einem Thema sind die Deutschen in seltener Einhelligkeit vereint – in ihrer positiven Einstellung zum Sparen. Allerdings klaffen bei vielen Menschen Wunsch und Wirklichkeit auseinander. Ihnen fehlt schlicht das Geld, um etwas auf die hohe Kante legen zu können.

Der finanzielle Optimismus kehrt zurück

Trotz gesunkener Inflation, die deutlich teureren Lebensmittel- und Energiepreise haben Spuren bei den Menschen hinterlassen.

Dennoch

fühlen sich 38 Prozent der Deutschen in diesem Jahr finanziell wieder gut oder sogar sehr gut aufgestellt. Ein Plus von 4 Prozentpunkten zum Jahr 2023.

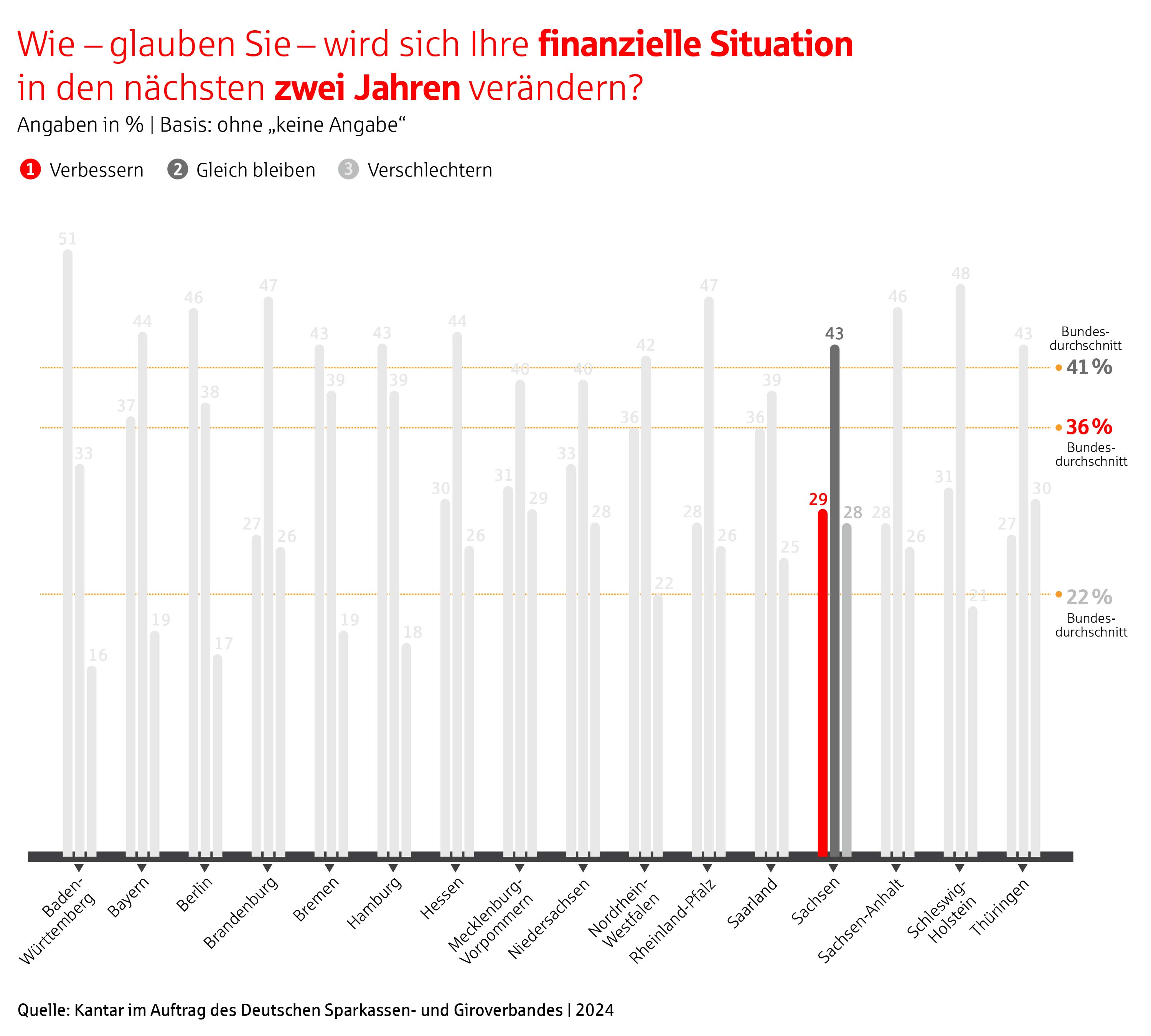

Rechnen 36 Prozent der Menschen mit einer Verbesserung ihrer finanziellen Situation innerhalb der kommenden beiden Jahre.

22 Prozent der Befragten erwarten eine Verschlechterung. Das sind zwar 3 Prozent weniger als im Vorjahr. Allerdings immer noch mehr Menschen als vor dem Beginn des Ukraine-Kriegs (13 Prozent).

In Sachsen beurteilen 28 Prozent ihre derzeitige finanzielle Situation mit gut oder sehr gut. Das sind 10 Prozent weniger als im Bundesdurchschnitt.

In Deutschland wächst die Zukunfts-Zuversicht

Im Vergleich zum Vorjahr ist die Zahl der Pessimisten weiter gesunken. 2024 erwarten nur noch 22 Prozent der Befragten eine Verschlechterung ihrer finanziellen Lage in der Zukunft. Das ist ein Minus von drei Prozentpunkten. (2023: 25 Prozent; 2022: 31 Prozent). Trotz der vergleichsweise besseren Zahlen bleibt der Anteil der Skeptiker hoch. Vor Beginn des Ukraine-Kriegs 2021 gingen nur 13 Prozent davon aus, dass sich ihre finanzielle Situation in den kommenden zwei Jahren verschlechtern werde

Von den sächsischen Befragten erwarten 28 Prozent eine Verschlechterung ihrer finanziellen Lage. Die Mehrheit geht davon aus, dass sich ihre finanzielle Situation in den kommenden zwei Jahren verbessert (29 Prozent) oder gleich bleibt (43 Prozent).

Die Konsumzurückhaltung bleibt dennoch

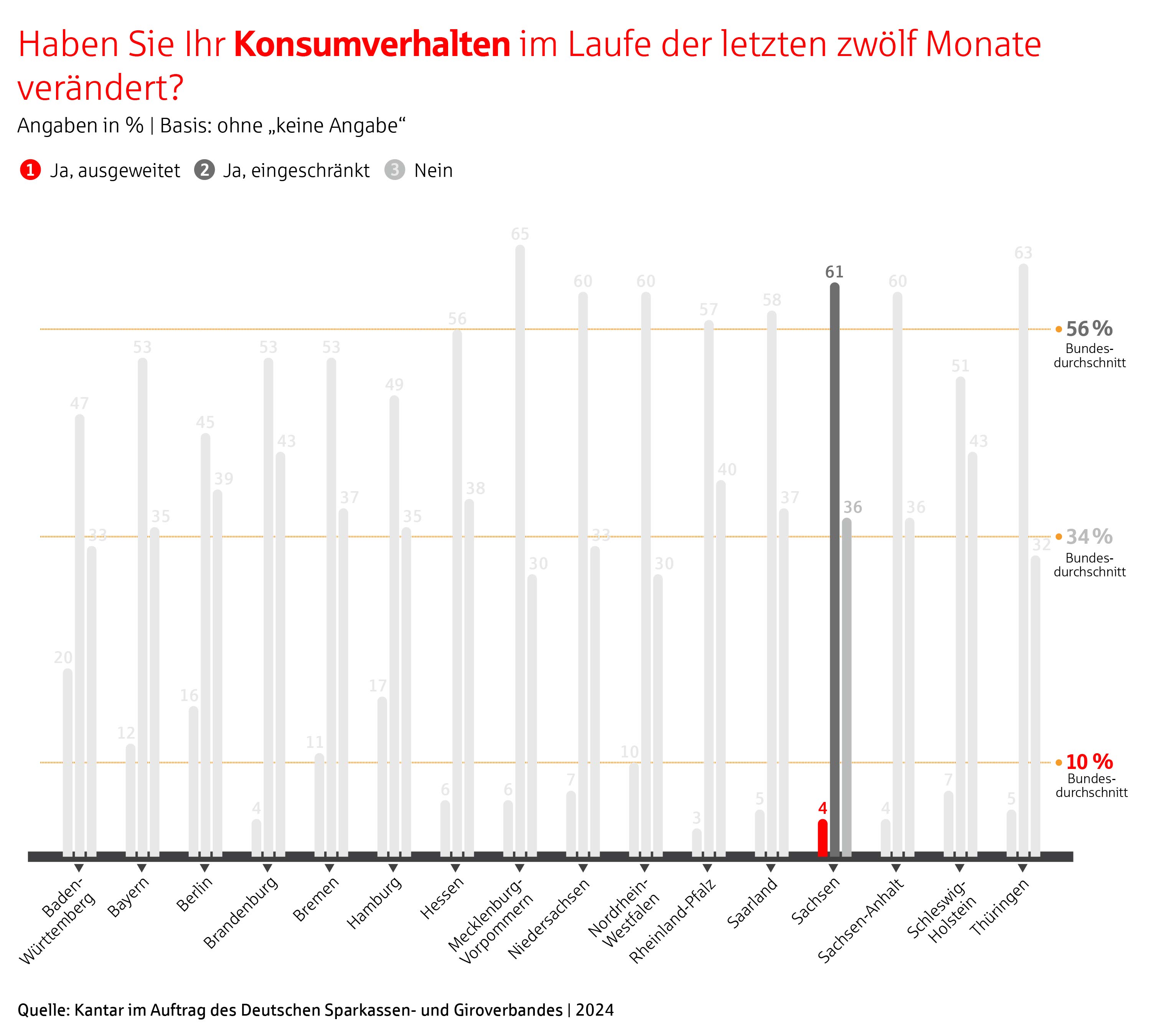

Nur 21 Prozent der Befragten spüren einen Rückgang der Inflation. In der Folge stellt sich die Mehrheit weiterhin auf hohe Preise für Produkte des täglichen Bedarfs ein: 56 Prozent schränken laut Umfrage ihren Konsum immer noch ein. Im Vergleich zum Vorjahr ist das zwar ein Rückgang um 5 Prozentpunkte - aber immer noch deutlich mehr als die Hälfte.

Laut Vermögensbarometer

konsumieren 15 Prozent der Befragten weniger,

vergleichen 12 Prozent die Preise oder kaufen günstiger ein.

Immerhin jeder Zehnte will aber wieder mehr Geld ausgeben.

Auch die sächsischen Befragten üben sich in Konsumzurückhaltung.

61 Prozent und damit mehr als der Bundesdurchschnitt haben ihren Konsum eingeschränkt. 36 Prozent haben ihr Einkaufsverhalten unverändert beibehalten.

Wieder mehr Menschen legen Geld auf die hohe Kante

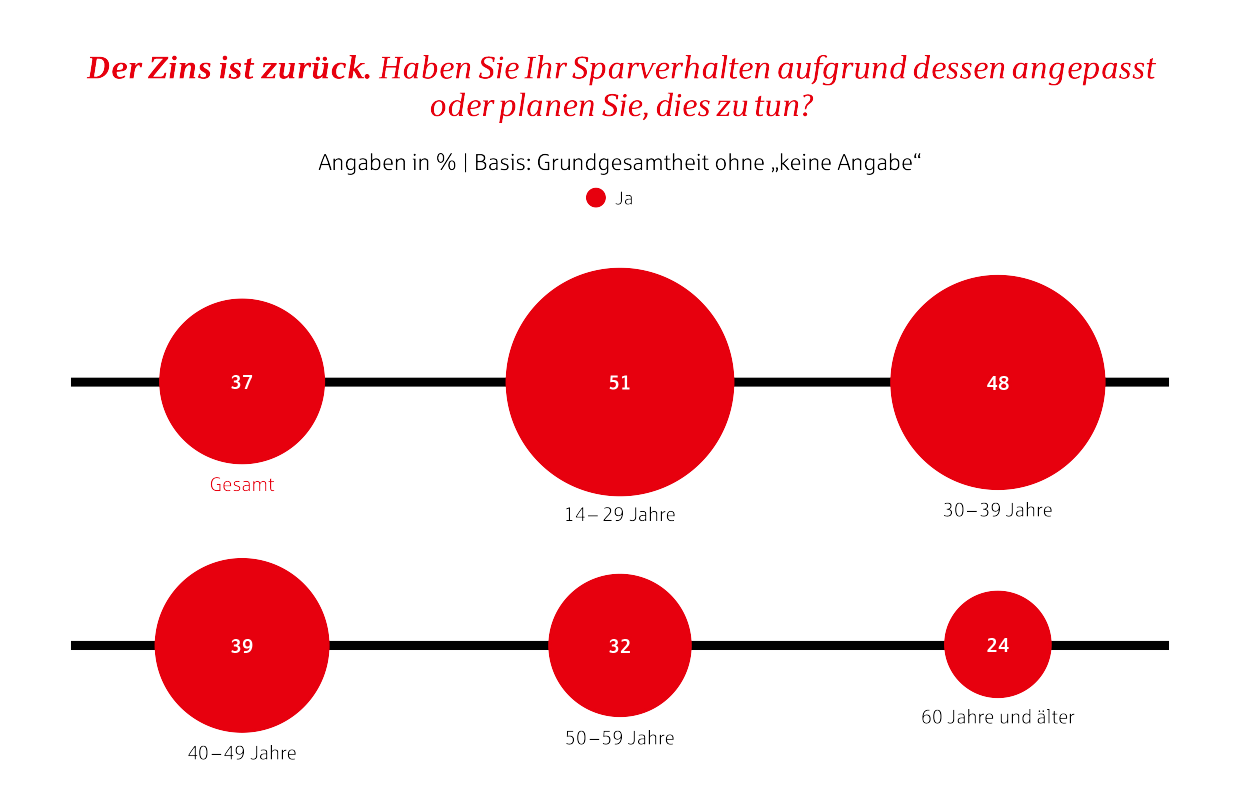

Seit Juli 2022 hat Geld wieder einen Preis, die Nullzins-Phase ist vorerst vorbei. 37 Prozent der Befragten legen deshalb mehr Geld auf die hohe Kante. Dank gestiegener Zinsen rechnen sie damit, dass ihr Erspartes eine Rendite abwirft. Vor allem jüngere Befragte (Altersgruppe 14 bis 29 Jahre) wollen beim Sparen aktivwerden: Fast jeder Dritte der unter 30-Jährigen will in Zukunft mehr Geld zurücklegen.

Grafik: Deutscher Sparkassen- und Giroverband (DSGV) - Vermögensbarometer 2024

Das Sparverhalten im Alltag

Eine deutliche Mehrheit in allen Altersgruppen (76 Prozent) spricht sich fürregelmäßiges Sparen aus. Trotz der hohen Zustimmung zum Sparen stellt sich das Sparverhalten im Alltag wie folgt dar:

19 Prozent der Befragten sparen überhaupt nicht

30 Prozent der Befragten sparen nur unregelmäßig, wenn Geld übrig ist

20 Prozent der Befragten legen monatlich unterschiedlich hohe Beträge zurück

29 Prozent der Befragten sparen regelmäßig mit einem festen monatlichen Betrag

Die Jüngeren unter 40 Jahren zeigen eine gewisse Spardisziplin. 33 Prozent der 14- bis 29-Jährigen und 34 Prozent der 30- bis 39-Jährigen geben an, monatlich einen festen Betrag zu sparen. Einen variablen monatlichen Betrag legen 31 Prozent der 14- bis 29-Jährigen und 29 Prozent der 30- bis 39-Jährigen an.

Bei den über 60-Jährigen ist dagegen eine Sparzurückhaltung zu beobachten. Im Bundesvergleich unterdurchschnittliche 22 Prozent sparen monatlich einen festen Betrag, 15 Prozent einen variablen Betrag. 34 Prozent - das ist der höchste Wert im Generationenvergleich - sparen nur, wenn Geld übrig ist. Demgegenüber geben 29 Prozent an, nicht zu sparen beziehungsweise nicht sparen zu können.

Leicht gestiegene Sparraten

Wer spart, legte 2024 etwas höhere Summen zur Seite.

18 Prozent (2023: 18 Prozent) sparen monatlich 51 bis 100 Euro,

18 Prozent (2023: 17 Prozent) 101 bis 250 Euro

14 Prozent (2023: 12 Prozent) bringen es auf eine Sparsumme von 251 bis 500 Euro

10 Prozent der Befragten legen pro Monat sogar über 500 Euro zurück.

Die Menschen sparen bodenständig - Konsum ist nicht das Wichtigste

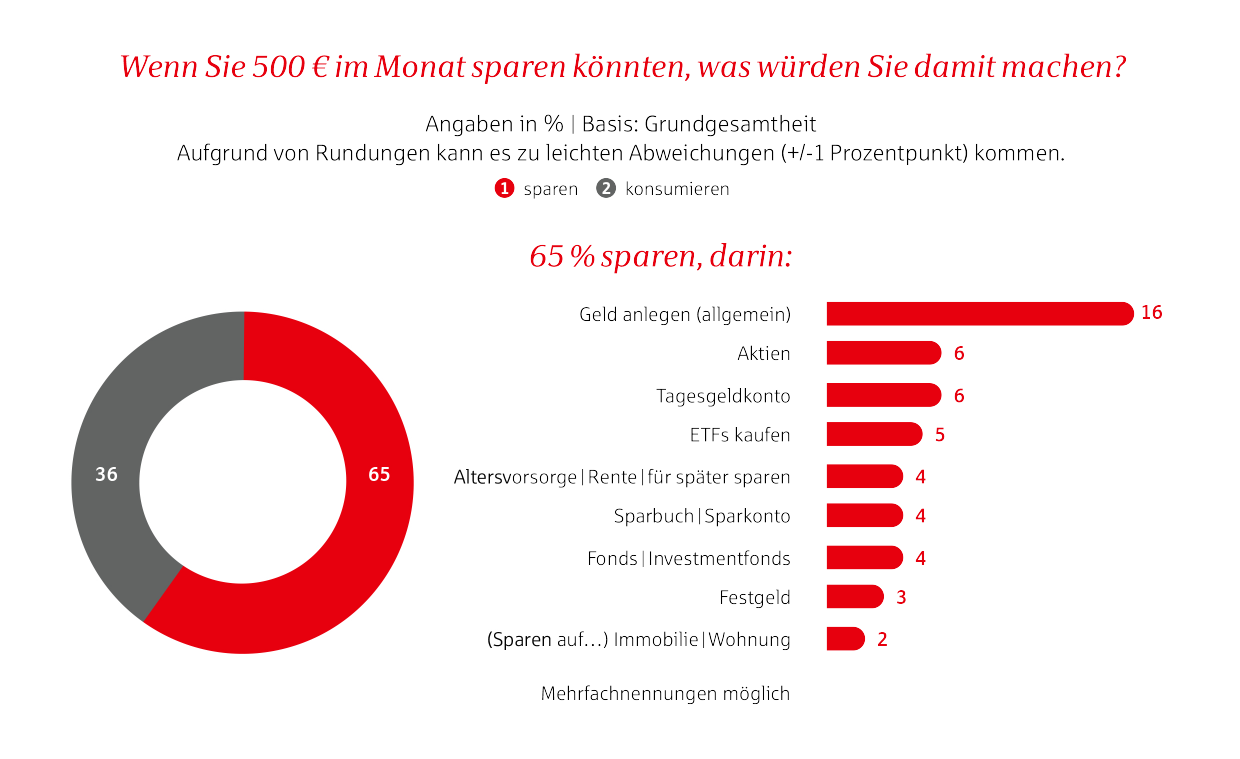

Wenn es um Geld geht, bleiben die Menschen bodenständig. Wer zum Beispiel 500 Euro im Monat übrig hat, könnte einfach mehr konsumieren. Für die Mehrheit der Befragten ist dies jedoch keine Option.

Bei der Befragung zum Vermögensbarometer 2024 wurde Träumen erlaubt: Wenn Sie monatlich 500 Euro sparen, was würden Sie damit machen? Auf die Frage waren keine Antworten vorgegeben. Entsprechend vielfältig sind die Möglichkeiten, die den Befragten dazu einfallen.

Grafik: Deutscher Sparkassen- und Giroverband (DSGV) - Vermögensbarometer 2024

Deutlich kleiner zu den Vermögenssparern (65 Prozent) ist die Gruppe derjenigen (36 Prozent), die sparen würden, um sich (Konsum-)Wünsche zu erfüllen. Genannt wurde ein Urlaub (zwölf Prozent) oder der Kauf von Auto, Motorrad oder Fahrrad (drei Prozent). Ebenfalls drei Prozent würden sich für die monatlich verfügbaren 500 Euro etwas Luxus gönnen.

Das Thema Rente und Altersvorsorge - Sparen für später wird immer wichtiger

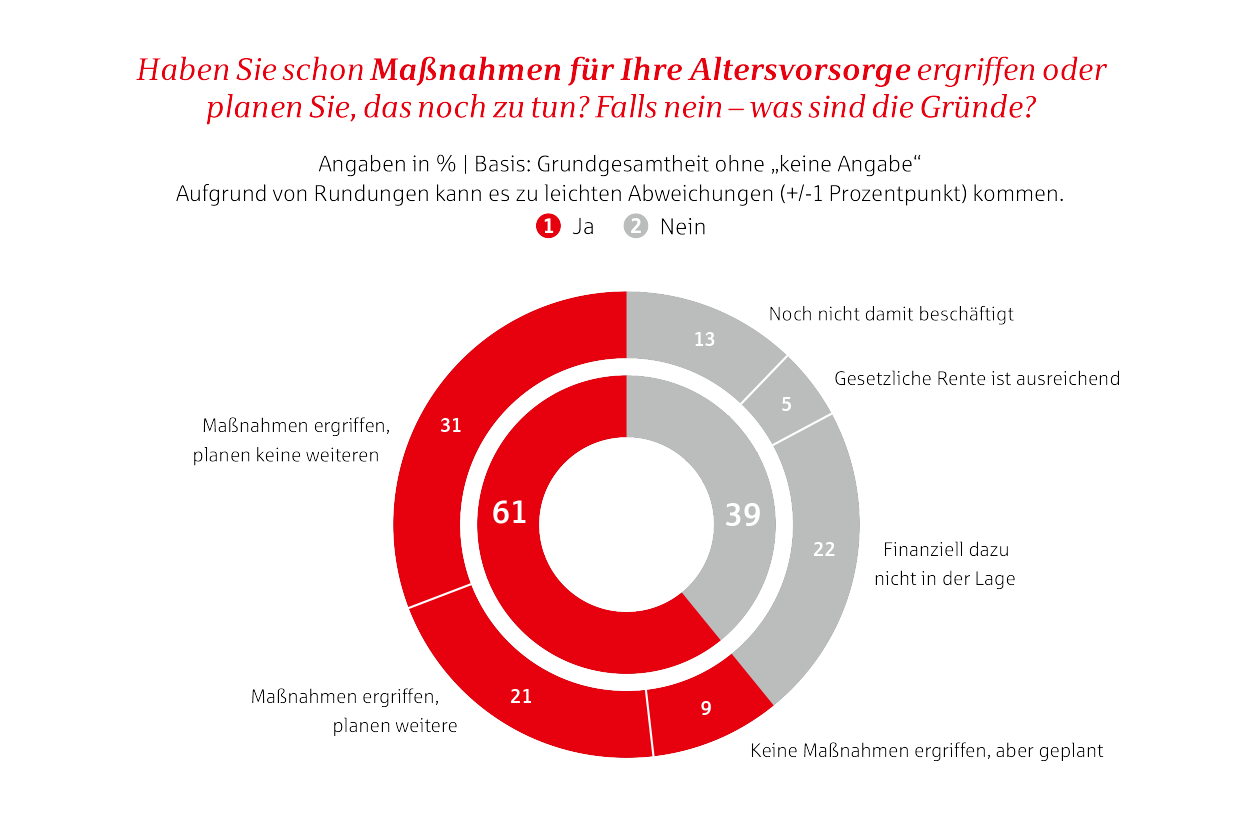

Dass es Veränderungen bei der gesetzlichen Rente geben wird, steht heute schon fest. Nur eine Minderheit der Befragten unter 60 Jahren geht davon aus, dass die gesetzliche Rente reichen wird. Auch deshalb wollen viele Menschen in Deutschland nichts dem Zufall überlassen, wenn es um die Finanzen im Alter geht. Um im Ruhestand abgesichert zu sein, entscheiden sich immer mehr Menschen für betriebliche und private Vorsorge.

So sparen bereits 61 Prozent der Befragten für ihre Altersvorsorge. Das sind drei Prozent mehr als im Jahr 2023. Auch die jüngeren Befragten (über die Hälfte der 14- bis 29-Jährigen) haben das Thema auf dem Schirm. 39 Prozent der Befragten tun noch nichts für ihre eigene Altersvorsorge. Entweder haben sie sich noch nicht mit dem Thema beschäftigt (11 Prozent). Oder sie sind finanziell nicht in der Lage – und das ist mit 22 Prozent die Mehrheit – zusätzlich fürs Alter zu sparen.

Grafik: Deutscher Sparkassen- und Giroverband (DSGV) - Vermögensbarometer 2024

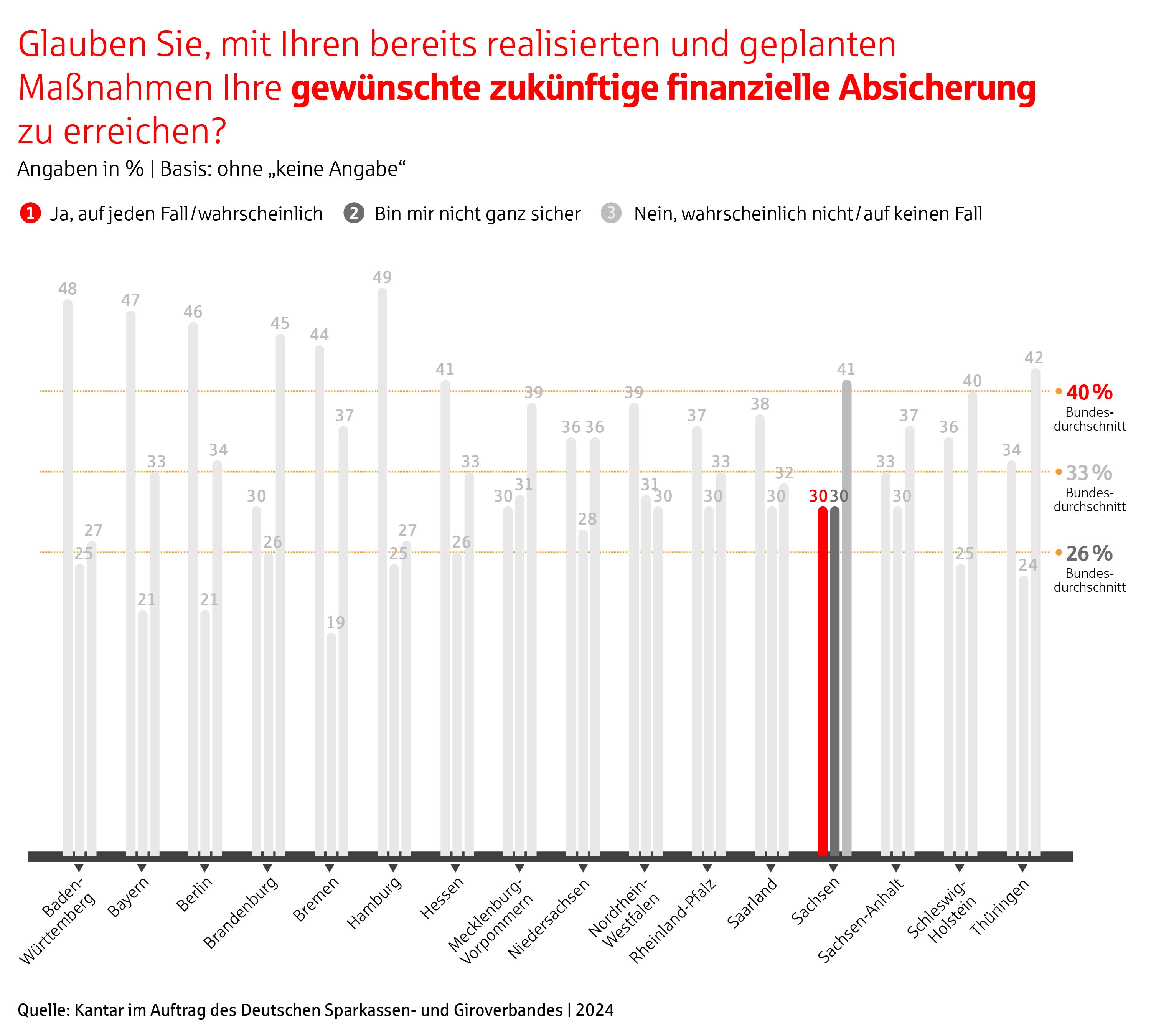

Wie viel ist eigentlich genug? Wenn es um die Altersvorsorge geht, können viele Menschen diese Frage nicht eindeutig beantworten. Auch wenn sie bereits vorgesorgt haben, bleibt in allen Altersgruppen die Skepsis, ob das zukünftige Vermögen für einen sorgenfreien Ruhestand ausreichen wird. In Zahlen: 40 Prozent gehen davon aus, dass ihre getroffenen Maßnahmen für die gewünschte Absicherung reichen. 59 Prozent sind diesbezüglich unsicher oder verneinen dies.

Die sächsischen Befragten sind noch skeptischer als der Bundesdurchschnitt, ob sie im Alter genug Geld haben werden. Überzeugt davon sind nur 30 Prozent. 71 Prozent sind sich entweder unsicher oder verneinen dies.

Je weiter der Rentenbeginn in der Zukunft liegt, desto optimistischer sind bundesweit die Befragten. 53 Prozent der 14- bis 29-Jährigen sind davon überzeugt, dass sie mit den von ihnen getroffenen Maßnahmen ihre zukünftige finanzielle Absicherung wahrscheinlich/sicher erreichen werden.

Die Botschaft des Weltspartages

Rücklagen und die Absicherung von Lebensrisiken sind ein Schutz für die ganze Familie„Sparen lohnt sich - für jede und jeden“ - so lautet die Botschaft des Weltspartages, der jedes Jahr im Oktober stattfindet. Er erinnert daran, wie wichtig es ist, finanzielle Rücklagen zu bilden - nicht nur für unvorhergesehene Ausgaben, sondern auch für die Verwirklichung langfristiger Ziele.

Weniger erfreulich ist die Tatsache, dass rund ein Viertel der Befragten nicht sparen (können) beziehungsweise keine Rücklagen für das Alter bilden können.

Als Versicherer erinnern wir gleichzeitig daran, dass auch die Absicherung elementarer Lebensrisiken, wie zum Beispiel der Verlust der Arbeitskraft, zur finanziellen Lebensplanung gehört.

Zum Weltspartag veröffentlicht der Deutsche Sparkassen- und Giroverband (DSGV) jährlich eine bevölkerungsrepräsentative Online-Umfrage für Deutschland: das Vermögensbarometer. Zwischen dem 21. Juni und dem 11. Juli 2024 wurden dazu im Auftrag des DSGV bundesweit mehr als 4800 Menschen ab dem Alter von 14 Jahren zu Geld und Finanzen befragt. Auf jedes Bundesland entfallen mindestens 300 Teilnehmerinnen und Teilnehmer. Das Vermögensbarometer wird seit 2005 erhoben.

Gesetzliche Leistungen sind nur noch eine Basisversorgung! Tun Sie frühzeitig alles, um später, falls die Gesundheit einmal weg ist, finanziell weiter gut dazustehen.