- Steuerbegünstigt für eine Rente sparen

-

-

- Jährliche Steuer-Optimierung durch flexible Zuzahlungen möglich.

- Die Beiträge sind 2025 als Sonderausgaben bei Ledigen bis zu 29.344 EUR und bei Verheirateten/eingetragenen Lebenspartnern bis zu 58.688 EUR absetzbar.

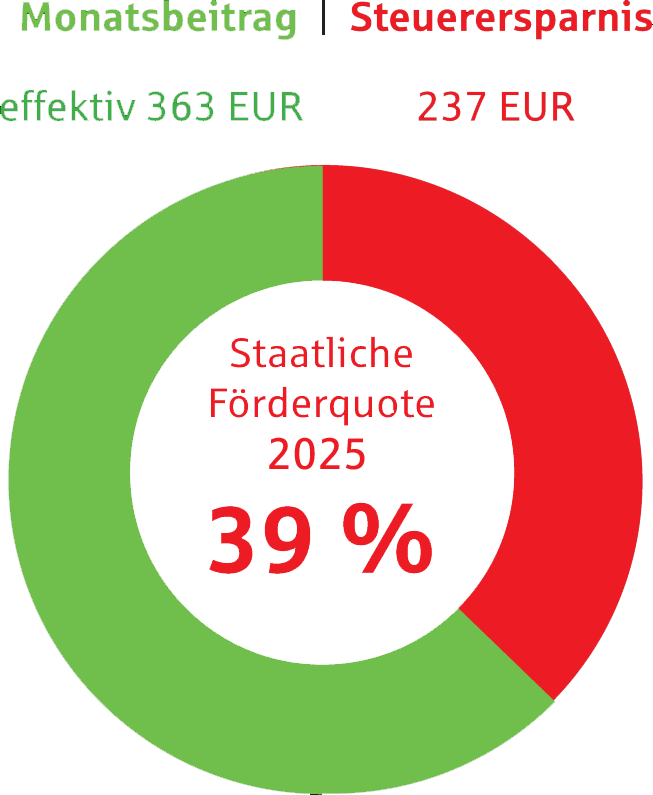

Die steuerliche Abzugsfähigkeit der Beiträge als Sonderausgaben wirkt sich wie folgt aus:Beispiel: Selbständiger, 35 Jahre, ledig, zu versteuerndes Einkommen 60.000 Euro, Monatsbeitrag 600 Euro, Tarif KARTI, Renteneintritt mit 65 Jahren * Fazit: Bis zum Rentenbeginn mit 65 Jahren kann sich über die Laufzeit eine Steuerersparnis von 85.320 EUR ergeben.Tipp: Stehen Sie kurz vor dem Renteneintritt, profitieren Sie übrigens doppelt: von der Förderung der Beiträge und von der derzeit noch geringeren Besteuerung der Renten.*Versicherungsbeginn in 2025 zu einem Index-Stichtag, monatlicher Beitragsaufwand wurde für die steuerliche Betrachtung für das komplette Jahr unterstellt. Die Rentenleistungen sind steuerpflichtig

Fazit: Bis zum Rentenbeginn mit 65 Jahren kann sich über die Laufzeit eine Steuerersparnis von 85.320 EUR ergeben.Tipp: Stehen Sie kurz vor dem Renteneintritt, profitieren Sie übrigens doppelt: von der Förderung der Beiträge und von der derzeit noch geringeren Besteuerung der Renten.*Versicherungsbeginn in 2025 zu einem Index-Stichtag, monatlicher Beitragsaufwand wurde für die steuerliche Betrachtung für das komplette Jahr unterstellt. Die Rentenleistungen sind steuerpflichtig

-

- Geschützter Vermögensaufbau

-

-

- Mehrere Anlagevarianten möglich

-

-

- Passt sich Ihrem Leben an

-

-

- Lebenslange Rentenzahlung

-

-

- Steuerliche Behandlung der Leistungen

-

-

- Leistungen bei Tod

-

-

- Pflege-Plus

-

-

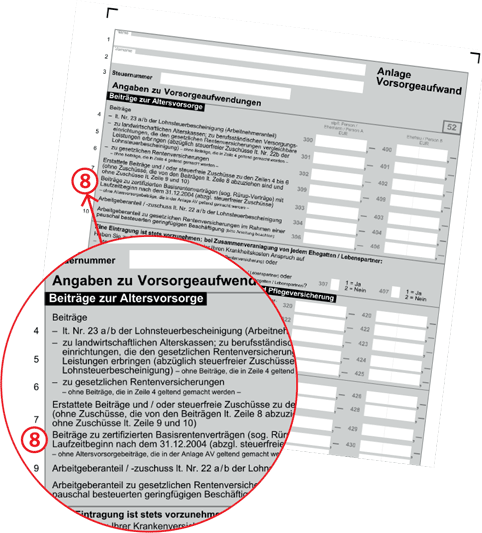

Die Beiträge in der Einkommenssteuer-Erklärung unter Sonderausgaben angeben. Dem Aufbau einer sicheren und ertragreichen Altersvorsorge steht nichts mehr im Weg.

Lebenserwartung und Rentendauer

Lebenserwartung und Rentendauer

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Renten-Splitting: Option der gesetzlichen Rentenversicherung

Lebenslange Rente zu Unrecht verpönt

Lebenslange Rente zu Unrecht verpönt

Was Marathon und Altersvorsorge gemeinsam haben

Was Marathon und Altersvorsorge gemeinsam haben

Rentenlücke - Wenn im Alter Geld fehlt

Rentenlücke - Wenn im Alter Geld fehlt

Ein Mann ist keine Altersvorsorge

Ein Mann ist keine Altersvorsorge

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Die gesetzlichen Rentenarten: Ein umfassender Überblick

Als Kunde der Sparkassen-Versicherung Sachsen profitieren Sie von der Sicherheit und Verlässlichkeit der Sparkassen-Finanzgruppe. Unsere Leistungen wurden mehrfach von unabhängigen Experten gewürdigt.

Verantwortungsvolle Kapitalanlage und Versicherungs-Vermittlung gehören zu unserem Selbstverständnis. Deshalb berücksichtigen wir den Faktor Nachhaltigkeit auch bei unseren Versicherungsprodukten.