Sind Börsenschwankungen eine Gefahr oder Chance?

Josef Kreiterling: Börsenschwankungen – also die sogenannte Volatilität – sind normal und gehören zum Investieren dazu. Da spielen wirtschaftliche Entwicklungen, geopolitische Ereignisse und die Stimmung der Anleger an der Börse zusammen. Die Börse ist immer auch eine Art Gefühlsbarometer. Aktuell sehen wir, dass sogar einzelne handelnde politische Akteure die Börsenkurse stark beeinflussen können.

Krisen verunsichern und kurzfristig mögen die Bewegungen unberechenbar erscheinen. Doch in der Rückschau zeigen die Kapitalmärkte ein klares Bild: Langfristig steigen die Aktienkurse. Nach jeder Krise kam eine Erholung. Ob Finanzkrise, Dotcom-Blase oder Corona-Schock – Rückgänge waren temporär, das Wachstum nachhaltig.

Denken Sie an eine Bergwanderung: Nicht jeder Abschnitt geht steil bergauf. Es gibt auch Täler. Entscheidend ist, dass man auf dem Weg bleibt. Denn wer frühzeitig umkehrt, verpasst den Gipfel. Für Anleger in fondsgebundenen Rentenversicherungen bedeutet dies: Schwankungen sind ein natürlicher Bestandteil des Systems, kein Fehler. Sie stellen den Preis dar, den man für die Aussicht auf attraktive Renditen zahlt. Wer Ruhe bewahrt und langfristig investiert, hat gute Chancen, von den Aufwärtstrends der Märkte zu profitieren.

Wie sicher sind fondsgebundene Rentenversicherungen?

Josef Kreiterling: Fondsgebundene Rentenversicherungen sind nicht gleichzusetzen mit einem Börseninvestment in Einzeltitel auf eigene Faust. Sie sind über die zu Grunde liegenden Fonds langfristig angelegt, breit gestreut und werden professionell gemanagt. Ziel ist es, auch in schwierigen Phasen einen soliden Vermögensaufbau zu ermöglichen. Dazu verbinden sie die Rendite-Chancen eines Fonds-Sparplans mit der Sicherheit einer lebenslangen Rentenzahlung, sofern der Kunde diese Option wünscht.

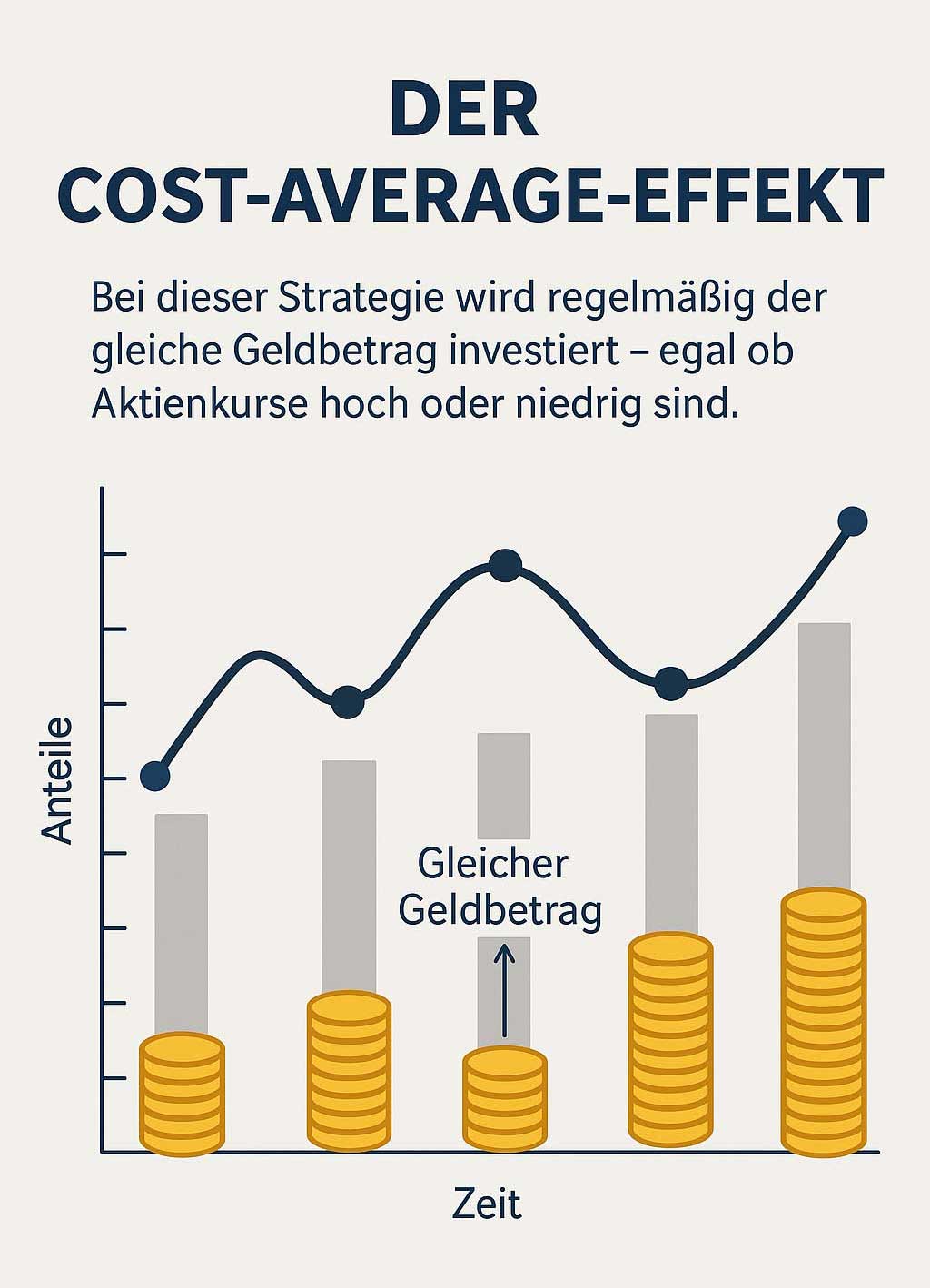

Ein entscheidender Vorteil ist die Flexibilität: Anleger können ihre Strategie in Bezug auf die Risikosituation anpassen und die Fonds auch während der Laufzeit wechseln. Zudem können Schwerpunkte in nachhaltige Fonds gesetzt werden. Wer früh beginnt und regelmäßig spart, profitiert vom Cost-Average-Effekt – also dem Durchschnitts-Kaufpreis über viele Jahre hinweg. Kurzfristige Schwankungen verlieren an Bedeutung, langfristiges Wachstum wird möglich. Selbst bei einem Börsencrash ist ein Totalverlust äußerst unwahrscheinlich, da sich die Märkte erfahrungsgemäß wieder erholen.

Für unsere Leser sollten wir diesen Cost-Average-Effekt noch mal genauer erklären