Reicht meine Rente später zum Leben – oder gerade so zum Überleben? Diese Frage bewegt nicht nur die Generation 60 Plus, sondern vor allem auch Jüngere. Denn obwohl viele heutige Rentner noch gut über die Runden kommen, zeigen neue Statistiken: Altersarmut ist auf dem Vormarsch.

Niemand möchte im Alter jeden Cent drei Mal umdrehen müssenFür immer mehr Menschen geht es im Alter nicht um den Lebensstandard. Für sie geht es ums Überleben. Die Betroffenen können sich mit ihrer Rente nicht einmal das Nötigste leisten – kein warmes Zuhause, keine gesunde Mahlzeit, kein würdiges Altern. Und das betrifft nicht nur Einzelne, wie die neuesten Zahlen des Statistischen Bundesamtes (Destatis) zeigen. Damit etwas mehr als trockenes Brot auf den Tisch kommt, versuchen zwei staatliche Leistungen gegenzusteuern: die Grundsicherung im Alter und die Grundrente. Wo liegen die Unterschiede?

Warum es die staatlichen Leistungen gibt

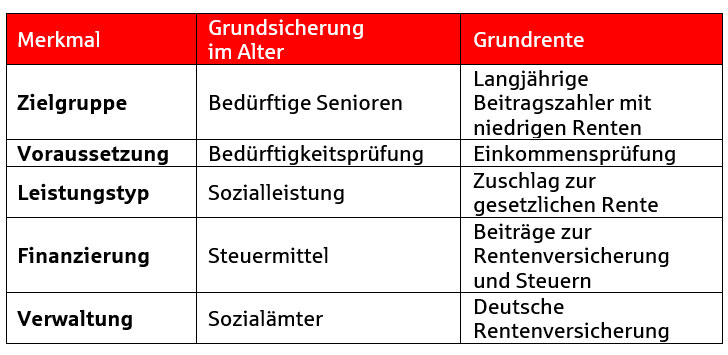

Mit der Grundsicherung im Alter spannt der Staat eine Art "soziales Netz" für alle Bedürftigen. Die Grundrente zielt darauf ab, langjährigen Beitragszahlern mit niedrigen Renten ein finanzielles Plus zu verschaffen. Beide Leistungen mildern Altersarmut, richten sich aber an unterschiedliche Personengruppen.

Details Grundsicherung im Alter

Die Grundsicherung im Alter ist eine Sozialleistung für akut Bedürftige, die Teil des Sozialgesetzbuches XII (SGB XII) ist. Sie richtet sich an Personen, die das Rentenalter erreicht haben (oder dauerhaft erwerbsgemindert sind). Und deren Einkommen und Vermögen nicht ausreichen, um ihren Lebensunterhalt zu decken.

Zielgruppe: Menschen mit geringem Einkommen und Vermögen

Voraussetzung: Die Bedürftigkeit wird geprüft. Es erfolgt eine umfassende Einkommens- und Vermögens-Prüfung. Dabei werden auch Unterhaltsansprüche gegenüber Angehörigen berücksichtigt (außer bei einem Jahreseinkommen der Angehörigen unter 100.000 Euro).

Leistungen: Die Grundsicherung deckt den notwendigen Lebensunterhalt ab. Darin enthalten sind die Kosten für Unterkunft und Heizung sowie gegebenenfalls Mehrbedarfe für besondere Lebenslagen. Im Gegensatz zur Grundrente ist bei der Grundsicherung die Erwerbsbiografie nicht entscheidend. Sie wird rein bedarfsorientiert gewährt. Eine rentenrechtliche Mindest-Versicherungszeit ist nicht erforderlich.

Finanzierung: Sie wird aus Steuermitteln finanziert und von den Sozialämtern verwaltet.

Anzahl der Empfänger: Im Dezember 2024 bezogen laut Destatis rund 739.000 Personen Grundsicherung im Alter. Das ist ein Anstieg von 7,1 Prozent oder 49.000 Personen gegenüber den 689.590 Personen im Dezember 2023. Langfristig betrachtet hat sich die Zahl der Empfänger seit Einführung der Grundsicherung im Jahr 2003 fast verdreifacht.

Gründe für die steigenden Empfängerzahlen: Zum einen erreichen Immer mehr Menschen die Altersgrenze. Zum anderen wurden mit Erhöhung der Regelsätze mehr Personen leistungsberechtigt. Und die Zahl der leistungsberechtigten ukrainischen Empfänger stieg um 14,6 Prozent auf nunmehr 99.000, was den Gesamtanstieg beeinflusste.

Details Grundrente

Die Grundrente ist eine Anerkennungs-Leistung für langjährige Beitragszahler innerhalb der gesetzlichen Rentenversicherung. Sie wurde 2021 eingeführt. Der Rentenzuschlag unterstützt Menschen, die nur eine sehr kleine Rente haben, obwohl sie viele Jahre Beiträge gezahlt haben.

Zielgruppe: Personen mit niedrigen Rentenansprüchen nach einem langen Erwerbsleben (mindestens 33 Beitragsjahre), einschließlich Zeiten der Kindererziehung oder Pflege. Der Zuschlag wird auch auf Erwerbsminderungs- und Hinterbliebenen-Renten gezahlt.

Voraussetzung: Es findet keine Bedürftigkeitsprüfung im klassischen Sinne statt, sondern eine Einkommensprüfung. Die Grundrente wird nur gewährt, wenn das Einkommen bestimmte Grenzen nicht überschreitet (zum Beispiel 1.250 Euro für Alleinstehende).

Leistungen: Die Grundrente erhöht die gesetzliche Rente um einen individuell berechneten Zuschlag. Langjährige Beitragszahler werden so besser gestellt als Personen ohne Beitragszeiten. Die Berechtigung wird von der Deutschen Rentenversicherung automatisch geprüft und gezahlt. Ein Antrag muss nicht gestellt. Dies unterscheidet sie von der Grundsicherung, die nur auf Antrag und nach eingehender Prüfung gewährt wird.

Finanzierung: Die Grundrente wird aus Beiträgen zur gesetzlichen Rentenversicherung sowie aus zusätzlichen Steuermitteln finanziert.

Anzahl der Empfänger: Eine Grundrente wurde im Jahr 2022 von knapp 1,2 Millionen* Menschen bezogen. Im Vergleich zu den Vorjahren stieg die Zahl moderat, da die Einkommensprüfung viele potenzielle Berechtigte ausschließt. Ungefähr 72 Prozent aller Grundrenten-Zuschläge wurde an Frauen gezahlt. Das ist auf geringe weibliche Rentenansprüche durch Kindererziehung, Teilzeitarbeit und niedrige Löhne zurückzuführen.

Auskömmliche Renten auch in Zukunft - vor dieser Herausforderung steht das deutsche Rentensystem in einer alternden Gesellschaft. Fakt ist: Die gesetzlicheRente allein reicht nicht aus. Zusätzliche Renten-Ansprüche aus betrieblicher und privater Altersvorsorge sind unverzichtbar. Nur so reicht das Geld im Alter für ein Leben in Würde, ohne auf vieles verzichten zu müssen.

Drei Renten-Säulen für auskömmliche Renten

Deshalb ruht das Rentensystem auf drei Säulen: der gesetzlichen Rentenversicherung, der betrieblichen Altersversorgung und der privaten Vorsorge. Jede dieser Säulen spielt bei der finanziellen Planung des Ruhestands eine entscheidende Rolle. Wenn die gesetzliche Rente nicht einmal die Hälfte des Alters-Einkommens abdeckt, müssen die beiden anderen Säulen 30 bis 40 Prozent aufbringen. Wie die Gesamtsituation im Alter aussieht, hängt im konkreten Fall natürlich von der individuellen Lebens- und Einkommenssituation ab.

1. Gesetzliche Rentenversicherung

Die gesetzliche Rentenversicherung ist für Arbeitnehmer obligatorisch. Sie bildet die Grundlage der Altersvorsorge. Finanziert wird sie durch Beiträge von Arbeitnehmern und Arbeitgebern. Aufgrund des demografischen Wandels sinkt das Rentenniveau jedoch. Ein Umstand, der viele Menschen dazu zwingt, zusätzlich vorzusorgen.

2. Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge bietet Arbeitnehmern die Möglichkeit, über ihren Arbeitgeber für das Alter vorzusorgen. Die Beiträge können direkt vom Bruttogehalt abgezogen werden, was steuerliche Vorteile bietet. Viele Unternehmen bieten entsprechende Modelle an. Es liegt aber auch in der Verantwortung jedes Einzelnen, sich aktiv über die Möglichkeiten zu informieren und diese zu nutzen.

3. Private Altersvorsorge

Die private Vorsorge ist flexibel und individuell gestaltbar. Modelle wie die Riester-Rente oder fondsgebundene Rentenversicherungen bieten attraktive Möglichkeiten der Kapitalbildung. Insbesondere die Anlage in Aktien oder Fonds kann langfristig hohe Renditen erzielen und hat sich in anderen Ländern bereits bewährt. Daran ändert auch die Tatsache nichts, dass die Börsen bei politischen Gewittern hin und wieder nervös zucken und schwanken. Langfristigkeit gleicht Schwankungen aus.

Eine Vorsorge-Strategie ist Teamarbeit zwischen Ihnen und einem Vorsorge-Spezialisten. Und zwar so früh wie möglich! Schnüren Sie gemeinsam Ihr individuelles Maßnahmen-Paket für einen sorgenfreien Ruhestand, in dem Sie nicht auf staatliche Unterstützung angewiesen sind.